Ψηφίστηκε στη Βουλή η τροπολογία που προβλέπει τη μείωση του φόρου στα διανεμόμενα κέρδη στο 10%, από 15%, και ισχύει για εισοδήματα που αποκτώνται από 1/1/2019. Ο συντελεστής 15% είχε θεσπιστεί με το Ν.4387/2016. Με την ψήφιση της εν λόγω τροπολογίας αίρεται μια σημαντική εκκρεμότητα, καθώς η μείωση είχε εξαγγελθεί από το τέλος του 2018. Ο ΣΕΒ είχε ζητήσει την υλοποίηση της σχετικής εξαγγελίας, μεταξύ άλλων, με επιστολή του προς την αρμόδια Υπουργό.

Η μείωση του φόρου στα μερίσματα σίγουρα ενθαρρύνει την επιτάχυνση της επενδυτικής δραστηριότητας και της ανάπτυξης. Αυτό ισχύει ακόμα περισσότερο αν ληφθεί υπόψη η προβλεπόμενη έως το 2022 υποχώρηση στο 25% (από 29% που ίσχυε έως το 2018) του φόρου στα επιχειρηματικά κέρδη.

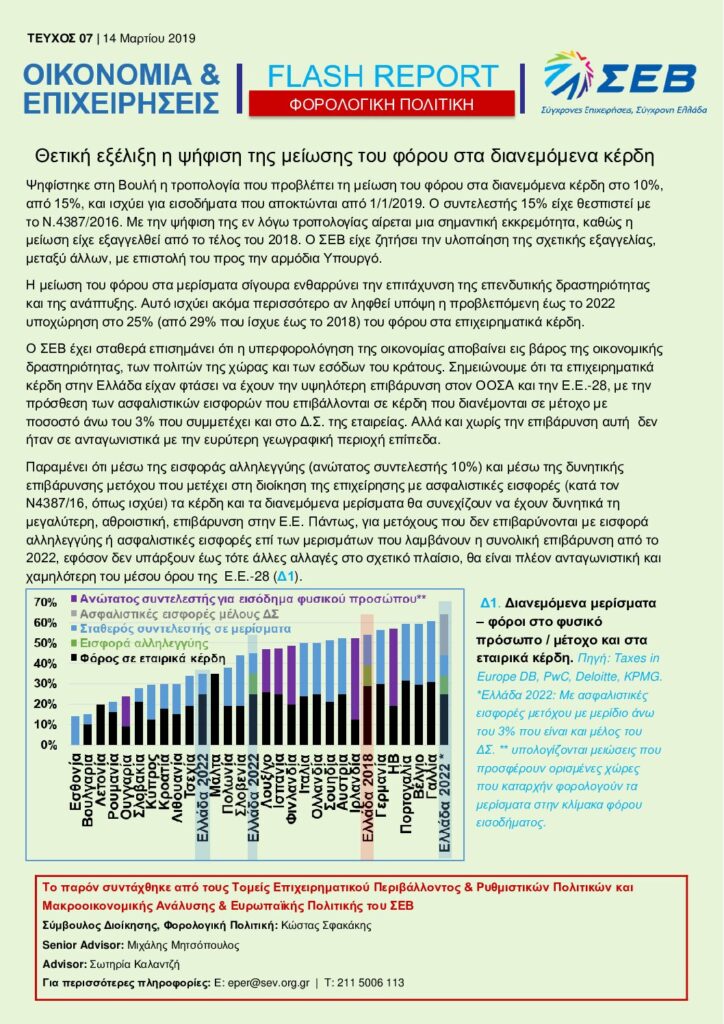

Ο ΣΕΒ έχει σταθερά επισημάνει ότι η υπερφορολόγηση της οικονομίας αποβαίνει εις βάρος της οικονομικής δραστηριότητας, των πολιτών της χώρας και των εσόδων του κράτους. Σημειώνουμε ότι τα επιχειρηματικά κέρδη στην Ελλάδα είχαν φτάσει να έχουν την υψηλότερη επιβάρυνση στον ΟΟΣΑ και την Ε.Ε.-28, με την πρόσθεση των ασφαλιστικών εισφορών που επιβάλλονται σε κέρδη που διανέμονται σε μέτοχο με ποσοστό άνω του 3% που συμμετέχει και στο Δ.Σ. της εταιρείας. Αλλά και χωρίς την επιβάρυνση αυτή δεν ήταν σε ανταγωνιστικά με την ευρύτερη γεωγραφική περιοχή επίπεδα.

Παραμένει ότι μέσω της εισφοράς αλληλεγγύης (ανώτατος συντελεστής 10%) και μέσω της δυνητικής επιβάρυνσης μετόχου που μετέχει στη διοίκηση της επιχείρησης με ασφαλιστικές εισφορές (κατά τον Ν4387/16, όπως ισχύει) τα κέρδη και τα διανεμόμενα μερίσματα θα συνεχίζουν να έχουν δυνητικά τη μεγαλύτερη, αθροιστική, επιβάρυνση στην Ε.Ε. Πάντως, για μετόχους που δεν επιβαρύνονται με εισφορά αλληλεγγύης ή ασφαλιστικές εισφορές επί των μερισμάτων που λαμβάνουν η συνολική επιβάρυνση από το 2022, εφόσον δεν υπάρξουν έως τότε άλλες αλλαγές στο σχετικό πλαίσιο, θα είναι πλέον ανταγωνιστική και χαμηλότερη του μέσου όρου της Ε.Ε.-28.

Διαβάστε εδώ το Flash Report “Θετική εξέλιξη η ψήφιση της μείωσης του φόρου στα διανεμόμενα κέρδη”, 14 Μαρτίου 2019